¿Cuál es la responsabilidad de los hombres de negocios en la Larga Depresión venezolana? ¿Qué tipo particular de ética económica cultivaron los capitalistas venezolanos a lo largo del siglo petrolero para contribuir al actual colapso económico? En un clásico e imperecedero señalamiento en el contexto de la Gran Depresión de 1873-1896, Thorstein Veblen escribió que “la depresión [económica] es ante todo una enfermedad emocional del hombre de negocios”. Luego, Veblen sostuvo que la “solución” a dicha “enfermedad” residía en “llegar a ese núcleo emocional del trastorno y restituir la tasa de beneficio a un nivel razonable”[1]. A nuestro juicio, en la escena del capitalismo rentístico en su fase de crisis terminal, la “enfermedad emocional de los hombres de negocios” tiene como síntoma, lato sensu, una suerte de victimismo empecinado en descargar la responsabilidad por el fracaso del desarrollo capitalista venezolano sobre el Estado.

No obstante, el pathos victimista no es monopolio de los hombres de negocios. En realidad, es algo que distingue a todos los sectores de la sociedad en su afán por expiar su propia responsabilidad en el mencionado fracaso capitalista. En consecuencia, a la leyenda negra de la burguesía venezolana le acompaña persistentemente la leyenda dorada. Así, en el origen de todas las desgracias se encuentran sin mediación, para unos, la burguesía parasita, o para otros el Estado interventor. Ahora bien, ¿qué elementos caracterizaron a la burguesía venezolana, por los menos en el periodo posterior a 1983, hasta hacerla sujeto de su propio fracaso y debilidad relativa?

I

A principios de la década de 2000, en un texto reescrito en múltiples ocasiones, Asdrúbal Baptista analizó la cuestión de los hombres de negocios en el capitalismo rentístico, colocando el anclaje de todo el análisis en la dialéctica entre inversión privada y renta del petróleo. Aquel análisis deparó en las siguientes conclusiones:

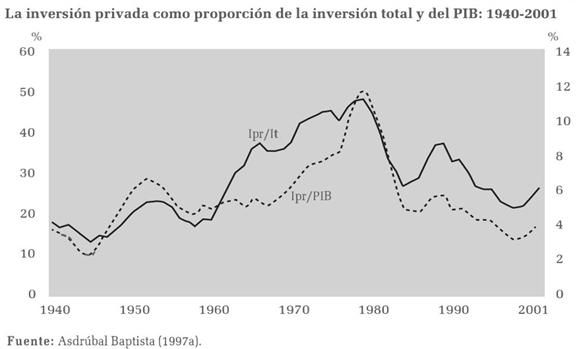

En primer lugar, la disparidad entre ingresos y gastos fue desde luego cubierta por la renta petrolera. La afirmación que sigue es trivial mas no por ello debe dejar de escribirse: los capitalistas venezolanos tanto como los asalariados participaron en la distribución de este provento. Segundo, los capitalistas, al final de las cuentas, dejaron de ser tales, y más allá de la forma y apariencia su conducta verdadera adquirió otros matices asociados con lo que se suele denominar el parasitismo rentista. Tercero, los hechos anotados agregan una nueva dimensión al colapso de la estructura capitalista-rentística y perfilan aún más su singular naturaleza. Aquí se revela por primera vez la pérdida de un presupuesto básico de la sociedad capitalista y en cuanto esta condición histórica pueda haberle pertenecido a la economía venezolana, a saber, que sus hombres de negocio son, por sobre todo, hombres de inversión. Lo anterior, de hecho, pone de relieve dicha perdida, es decir, que los empresarios venezolanos abandonaron en las décadas pasadas su natural papel de inversionistas, al menos en el ámbito territorial de la economía venezolana[2]

Las conclusiones de Baptista rompen de inmediato con el “rentismo” como arma arrojadiza: en Venezuela todas las clases sociales participaron del ingreso rentista. Luego, Baptista asocia ─si tomamos la expresión de Veblen─ la “enfermedad emocional de los hombres de negocios” en el capitalismo rentístico con una metamorfosis en la principal función económica de la clase capitalista, a saber, invertir. Más allá, el autor relaciona el agotamiento del capitalismo rentístico a un trastocamiento fundamental en el accionar de los capitalistas: los hombres de negocios dejan de ser hombres de inversión, o lo que es lo mismo, sujetos abocados a reproducir su capital mediante la producción de bienes y servicios tras la contratación de trabajo asalariado. Más importante aún es que el colapso del capitalismo rentístico tiene fundamentos microeconómicos en el comportamiento de esta sui generis “clase ociosa” de raíz rentista. En esa dirección, Baptista va a zanjar: “los recursos potencialmente invertibles tuvieron en alguna medida un uso más bien dirigido al consumo”[3].

II

Desde una perspectiva histórico-estructural, ¿qué explica la aversión a la inversión por parte de la clase capitalista venezolana? En La Larga Depresión venezolana: economía política del auge y caída del siglo petrolero, analizamos el ciclo de acumulación de capital del capitalismo rentístico sosteniendo que se caracterizó por una fase A (1917-1973/1983) de convergencia entre las sendas ideotípicas de acumulación de capital mediadas por el insumo-producto y el capital-dinero, y una fase B (1983-2003) en la que privó la divergencia entre las sendas ideotípicas de acumulación, o lo que es lo mismo, las mercancías dejaron de mediar el proceso global para dar lugar al dinero. Primero, la fase de expansión material del siglo petrolero, seguida por su “crisis señal” (1973-1983), a la que le sucedió la fase de contracción financiera (1983-2003)[4].

La convergencia de las sendas ideotípicas de acumulación de capital significa, según la clásica explicación de Arrighi, “que la lógica de la acumulación de capital regida por la maximización del beneficio y la lógica de las expansiones comerciales regida por la maximización de los ingresos coinciden y se sostienen recíprocamente”[5]. Por el contrario, la divergencia entre las sendas implica que “la acumulación de capital ya no se encuentra incrustada en la expansión de la economía-mundo [─o nuestra economía nacional extravertida─]”[6]. Entonces, en las fases de expansión material convergentes ─empíricamente hablando la fase A del siglo petrolero venezolano─ la acumulación de capital se encuentra incrustada en el comercio y la producción. Mientras que en las fases B divergentes, periodo 1983-2003 del siglo petrolero, el capital invertido en la producción y el comercio no guarda relación con su valorización y expansión. Por lo que, como remató Arrighi:

La rentabilidad del capital invertido en el comercio y la producción disminuye hasta un nivel meramente «tolerable» o incluso por debajo de este nivel mientras se incrementan los rendimientos del capital invertido en el crédito y la especulación. La predisposición de las organizaciones capitalistas a retirar los excedentes de tesorería del comercio y de la producción como respuesta a la existencia de beneficios decrecientes y de riesgos crecientes, por el contrario, tiende continuamente a reducir la masa del capital invertido en mercancías[7]

En suma, el retiro del capital de la producción y el comercio como respuesta a la sobreabundancia de capital y el exceso de competencia características de la “crisis señal”, genera a mediano plazo la tendencia hacia un proceso de concentración y centralización de capital, que depara en un incremento de los beneficios. En el modelo de Arrighi para la economía-mundo como totalidad, la inestabilidad creada por la divergencia entre la lógica de acumulación de capital y la lógica de expansión material tiene dos resultados posibles: el retorno a la expansión estable o un ciclo de correforzado de inestabilidad. El siglo petrolero venezolano siguió la segunda alternativa. El ciclo correforzado de inestabilidad se explica, en gran medida, por la huida de los hombres de negocio hacia el consumo que Baptista pone de relieve.

III

Para explicar la respuesta dada por la burguesía subalterna venezolana a la “crisis señal” y a la fase de contracción financiera del siglo petrolero venezolano, con su respectiva divergencia entre las sendas ideotípicas de acumulación mediadas por el insumo-producto y el capital dinero, vamos a tomar la distinción realizada por David Landes entre lógica empresarial pecuniaria y lógica empresarial tecnológica[8]. En el planteamiento pecuniario, el cambio tecnológico y el aprovechamiento de la dotación de factores se encuentran supeditados al rendimiento del capital. Por su parte, en el planteamiento tecnológico la forma correcta de resolver al “aguijonamiento de la ganancia” (Marx dixit) es solventando las perturbaciones del aparato industrial y comercial, más que huyendo de él. La distinción de Landes es equiparable a la clásica distinción de Schumpeter entre empresario y capitalista o burgués. En consecuencia, en la lógica empresarial tecnológica se introducen nuevas combinaciones schumpeterianas, mientras que en la lógica pecuniaria el capital sigue solo el criterio de la senda con “mayor poder de reproducción”, provocando generalmente la dislocación social señalada por Polanyi.

En perspectiva histórica, la burguesía venezolana del siglo petrolero tiene su origen en la aristocracia terrateniente y la burguesía comercial y usuraria del siglo XIX. Durante la Gran Transformación petrolera (1914-1945) la aristocracia terrateniente devino en una aristocracia financiera a través de la valorización de la propiedad territorial, mientras que la burguesía comercial se constituyó como el primus inter pares entre las clases poseedoras nacionales. El capitalismo rentístico, en tanto economía nacional extravertida, se inclina no del lado de la valorización del capital dentro de la producción global capitalista, sino del lado la distribución y captación del capital. Además, el capitalismo rentístico privilegia al capital mercantil y dinerario en lugar del capital productivo. La burguesía nacional subalterna, como la bautizó Domingo Alberto Rangel, constituida por una burguesía comercial-importadora y una aristocracia del dinero, cumplirán sus papeles dentro de esta estructura. Por su parte, el capital productivo y los capitalistas industriales ─a saber, aquellos que compran fuerza de trabajo para valorizar el capital─ se formaron en gran medida luego de la Segunda Guerra Mundial tras el desembarque de la corporación verticalmente integrada y burocráticamente gestionada estadounidense en el país. Separados históricamente de la producción directa, la burguesía comercial y la aristocracia del dinero huyeron en la posguerra hacia la industria gracias a la presión y los beneficios del desembarco de la corporación estadounidense.

Cuando el proceso de industrialización por sustitución de importaciones ─siempre parcial y supeditado al desarrollo de exportaciones primarias con enfoque rentista─ fue incapaz de producir el “encadenamiento hacia atrás”, por una parte, y la Primera Crisis del Petróleo junto a la Gran Venezuela depararon en una crisis de sobreacumulación de capital incapacitado de encontrar inversión rentable y en un incremento de la competencia intercapitalista, por la otra, la burguesía nacional subalterna se reacomodó siguiendo la lógica empresarial pecuniaria. En consecuencia, por un lado, el incremento de la competencia generó un proceso de centralización y concentración de capital en la industria y el comercio; por el otro, se privilegió el circuito de reproducción financiera del capital con su respectiva exportación de capital. Por último, el consumo, y no la inversión, se convirtió en el rasgo distintivo de la decadente nueva “clase ociosa”.

¿Qué sentido heurístico tiene toda esta indagación sobre la “enfermedad emocional de los hombres de negocios” en la mediana duración del capitalismo rentístico para la Venezuela del presente? ¿Cuál es el objetivo de poner en perspectiva la tesis del rentismo de los empresarios de Baptista con nuestra construcción del siglo petrolero venezolano? En un argumento que, en nuestro criterio, caracteriza de modo superlativo a la burguesía venezolana, Joseph Schumpeter sostuvo que “sin la protección de algún grupo no-burgués, la burguesía es no sólo políticamente impotente e incapaz de dirigir a su nación, sino ni siquiera capaz de ocuparse de su interés de clase particular”[9]. ¿Acaso la “enfermedad emocional de los hombres de negocios” en la fase de crisis terminal del siglo petrolero venezolano, con su característico gesto victimista, se sintetiza como una burguesía nacional subalterna que es “impotente e incapaz de dirigir a su nación” o siquiera “ocuparse de su interés de clase particular”?

En otro texto nos dedicaremos a indagar sobre la sociología política de los hombres de negocios en la Larga Depresión venezolana. Por ahora queremos sostener como hipótesis de trabajo que una de las claves de que el actual proceso de crisis del Estado en su conjunto (Gramsci), deviniendo en desintegración política del Estado (Turchin), se prolongue sin resolverse, reside en la impotencia e incapacidad de los hombres de negocios para resolver su propia “enfermedad emocional” y ocuparse de su interés de clase particular. Más allá, que la fetichización de las disputas y contradicciones a nivel político, las cuales no se resuelven a nivel económico y social, tiene entre sus condiciones de posibilidad que el rentismo volvió a los empresarios incapaces de actuar en el actual proceso de desintegración política, dejándolos a merced de una élite del poder ─dominante y no hegemónica─ con su capitalismo de compinches, en el que, al igual que con el patrimonialismo de Juan Vicente Gómez, “una cauta burguesía acomodable encontraron en el «General» la fuente de toda merced”[10], tal y como lo expresara Mariano Picón Salas.

Referencias

[1] La cita original aparece en T. Veblen, The theory of the business enterprise, New Brunswick (NJ), 1978, p. 241. Para la traducción véase G. Arrighi, Adam Smith en Pekín: Orígenes y fundamentos del siglo XXI, Madrid, Akal, 2007, p 107.

[2] A. Baptista, “El rentismo de los empresarios”, en El relevo del capitalismo rentístico: Hacia un nuevo balance de poder, Caracas, Fundación Empresas Polar, 2006, p. 200.

[3] Ibid., p. 202.

[4] M. Gerig, La Larga Depresión venezolana: economía política del auge y caída del siglo petrolero, Caracas, Cedes/Trinchera, 2022, cap. 2, especialmente p. 71 ss.

[5] G. Arrighi, El largo siglo XX: dinero y poder en los orígenes de nuestra época, Madrid Akal, 1999, p. 278.

[6] Ibid., p. 279.

[7] Ibid., p. 280.

[8] Véase D. Landes, Progreso tecnológico y revolución industrial, Madrid, Tecnos, 1979.

[9] J. Schumpeter citado en G. Arrighi, El largo siglo XX: dinero y poder en los orígenes de nuestra época, Madrid Akal, 1999, p. 146.

[10] M. Picón Salas, “Comprensión de Venezuela”, en Suma de Venezuela, Caracas, Ministerio del Poder Popular Para la Cultura, 2012, p. 63.